추가로 신차 구입하면 보험경력 인정 못받는다

작성자

관리자

작성일

2017-10-01 22:01

조회

340

車보험, 가입경력률 도입…보험료 올려 손해율 안정화 의도

손해보험업계가 자동차보험에 대해 자동차를 기준으로 가입경력요율을 산출하는 제도를 도입한다. 기존 자동차보험에 가입해 있던 사람이 신규로 자동차를 구매 후 자동차보험에 추가 가입하면, 미경력 자동차로 구분되어 기존 차량보다 보험료가 인상된다.

이에 따라 배우자나 자녀 등 가족을 위해 신규 차량을 구입할 때 보험료 부담이 증가할 것으로 보인다.

4일 금융업계에 따르면 손해보험사들은 자동차보험에서 피보험자동차 기준의 가입경력율을 도입, 적용한다. 자동차 기준의 가입경력요율이 신설되어 가입경력 계산방식이 변경되며, 피보험자동차 가입경력에 따라 보험료가 달라지게 된다.

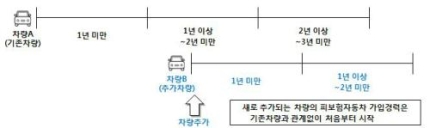

피보험자동차 가입경력요율이란 가입자 이름으로 피보험자동차가 가입한 보험가입경력을 뜻한다. 피보험자동차 가입경력요율 도입으로 기명피보험자동차가 자동차보험에 오래 가입했다고 해도, 신규 자동차를 구매해 1대를 더 추가할 경우 추가된 자동차의 피보험자동차 가입경력은 1년 미만으로 새로 계산된다.

기존에는 가입자의 경력요율, 즉 사람을 기준으로 경력요율을 산정했다. 하지만 피보험자동차 가입경력요율 도입으로 신규 자동차를 구입해 자동차보험에 추가하면 더 비싼 보험료를 지불해야 한다.

예를 들어 가입경력 5년 무사고 운전자가 1대를 운행하다가 차를 한 대 더 구입해 2대를 운행하면, 기존에는 신규 자동차도 5년 무사고 경력을 인정했다. 하지만 이제 신규 차량은 보험 가입 경력을 인정받지 못하게 된다.

원본보기

원본보기

또 다른 자동차보험 전문가는 “대부분의 대형 손보사는 이미 시행하고 있는 제도이며, 중소형사들도 도입을 추진하고 있다”며 “보험사 입장에서는 손해율 안정화에 도움이 될 것이지만 소비자 입장에서는 보험료가 인상 될 것”이라고 말했다.

손해보험사 관계자는 “추가로 차를 구입할 때 보통 보험료 할인폭이 큰 가장 명의로 가족운전자한정특약에 가입한다”며 “이럴 때 추가된 차량 실제 운전자는 가장이 아닌 배우자나 자녀들이기에 손해율이 매우 높았다”고 말했다. 이어 이 관계자는 “실제 운전자와 자동차보험 가입자가 달라 발생하는 오류를 줄이기 위한 방침”이라고 덧붙였다.

김승동 기자 01087094891@segyefn.com

손해보험업계가 자동차보험에 대해 자동차를 기준으로 가입경력요율을 산출하는 제도를 도입한다. 기존 자동차보험에 가입해 있던 사람이 신규로 자동차를 구매 후 자동차보험에 추가 가입하면, 미경력 자동차로 구분되어 기존 차량보다 보험료가 인상된다.

이에 따라 배우자나 자녀 등 가족을 위해 신규 차량을 구입할 때 보험료 부담이 증가할 것으로 보인다.

4일 금융업계에 따르면 손해보험사들은 자동차보험에서 피보험자동차 기준의 가입경력율을 도입, 적용한다. 자동차 기준의 가입경력요율이 신설되어 가입경력 계산방식이 변경되며, 피보험자동차 가입경력에 따라 보험료가 달라지게 된다.

피보험자동차 가입경력요율이란 가입자 이름으로 피보험자동차가 가입한 보험가입경력을 뜻한다. 피보험자동차 가입경력요율 도입으로 기명피보험자동차가 자동차보험에 오래 가입했다고 해도, 신규 자동차를 구매해 1대를 더 추가할 경우 추가된 자동차의 피보험자동차 가입경력은 1년 미만으로 새로 계산된다.

기존에는 가입자의 경력요율, 즉 사람을 기준으로 경력요율을 산정했다. 하지만 피보험자동차 가입경력요율 도입으로 신규 자동차를 구입해 자동차보험에 추가하면 더 비싼 보험료를 지불해야 한다.

예를 들어 가입경력 5년 무사고 운전자가 1대를 운행하다가 차를 한 대 더 구입해 2대를 운행하면, 기존에는 신규 자동차도 5년 무사고 경력을 인정했다. 하지만 이제 신규 차량은 보험 가입 경력을 인정받지 못하게 된다.

원본보기또 다른 자동차보험 전문가는 “대부분의 대형 손보사는 이미 시행하고 있는 제도이며, 중소형사들도 도입을 추진하고 있다”며 “보험사 입장에서는 손해율 안정화에 도움이 될 것이지만 소비자 입장에서는 보험료가 인상 될 것”이라고 말했다.

손해보험사 관계자는 “추가로 차를 구입할 때 보통 보험료 할인폭이 큰 가장 명의로 가족운전자한정특약에 가입한다”며 “이럴 때 추가된 차량 실제 운전자는 가장이 아닌 배우자나 자녀들이기에 손해율이 매우 높았다”고 말했다. 이어 이 관계자는 “실제 운전자와 자동차보험 가입자가 달라 발생하는 오류를 줄이기 위한 방침”이라고 덧붙였다.

김승동 기자 01087094891@segyefn.com