MCAA에 관하여 알아보기 위해서는 미국과의 선행 협정인 FATCA (Foreign Account Tax Compliance Act))

다자간 금융정보 자동교환협정 (MCAA)

최근 국세청은 조세회피처나 해외현지법인 등을 이용해 소득이나 재산을 숨기는

역외탈세에 대하여 전국적인 동시 세무조사에 착수했다고 밝혔습니다.

국세청은 올해부터 시작된 다자간 금융정보 자동교환협정(MCAA)에 따라

영국령 버진아일랜드, 케이맨 제도 등 협정에 가입된 국가에서 금융계좌 등 정보를 받아

역외탈세 혐의를 분석하는 데 활용할 계획이라고 합니다.

그렇다면 다자간 금융정보 자동교환 협정

MCAA (Multilateral Competent Authoriy Agreement on Automatic Exchange of Financial Account Information)

이란 과연 무엇일까요. 구체적으로 알아보도록 하겠습니다.

|

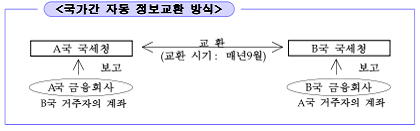

1. 개요 MCAA에 관하여 알아보기 위해서는 미국과의 선행 협정인 FATCA (Foreign Account Tax Compliance Act)에 관하여 알아볼 필요가 있습니다. 한미 양국은 2012년 4월 한미 재무장관 회의에서 상호교환 방식으로 ‘금융정보 자동교환 협정’을 체결키로 하고 협상을 진행하여 2014년 3월 협정문에 합의하였고, 2015년 6월 양국 간 정식 서명하였습니다. 이 협정에 따라 한미 양국의 은행, 금융투자회사, 보험회사 등(이하 보고 금융기관이라 함)은 보유하고 있는 계좌 중 상대국의 납세자가 보유한 보고대상 계좌의 잔액, 이자, 배당, 기타 원천소득에 대하여 대한민국 국세청과 미국 국세청(IRS)에 보고해야만 합니다.

2. MCAA 협정 현황 미국과의 양자 간 금융정보 자동교환 협정 이후, OECD 및 G20을 중심으로 각국에 납세 의무가 있는 고객의 금융정보를 교환하기 위한 ‘다자간 금융정보 자동교환 협정(MCAA)’이 추진되었고, 2014년 10월 독일 베를린에서 우리나라를 포함한 총 51개국이 동 협정에 서명하였습니다.

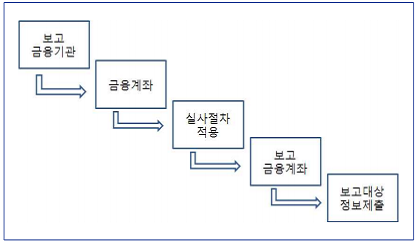

금융계좌의 보고기준과 절차 등은 OECD에서 마련한 공통보고기준(CRS:Common Reporting Standard)에 규정되어 있습니다. 3. 관련법령 ● 정기 금융정보 교환을 위한 조세조약 이행규정 [시행 2017.2.10.] [기획재정부고시 제2017-3호, 2017.2.10., 일부개정] 기획재정부(국제조세협력과), 044-215-4441 제1조(목적) 이 규정은 상호주의에 따른 정기적인 금융정보의 교환을 위한 다음 각 호의 조세조약(이하 "조세조약"이라 한다)을 이행하기 위하여 「국제조세조정에 관한 법률」(이하 "법"이라 한다) 제31조 및 같은 법 시행령(이하 "영"이라 한다) 제47조에서 위임된 사항을 정함을 목적으로 한다. 1. 「다자간 조세행정공조협약」 2. 「다자간 금융정보자동교환 협정」(이하 "다자간 협정" 또는 "MCAA(Multilateral Competent Authority Agreement on Automatic Exchange of Financial Acount Information) 3. 「대한민국 정부와 미합중국 정부 간의 국제 납세의무 주수 촉진을 위한 협정」(이하 "한·미 정부간 FATCA 협정") 4. 「대한민국과 싱가포르 간의 금융정보자동교환 협정」 (이하 "한·싱 협정") ⇒ 국제조세조정에 관한 법률 제31조, 제31조의2, 제31조의3 정기적인 금융정보 교환을 위한 금융회사의 금융정보 제출의무, 정보보안 의무, 금융거래 상대방에게 자료제출 요구근거, 과태료와 벌칙 등 규정 ⇒ 국제조세조정에 관한 법률 시행령 제47조 금융정보 제출방법, 금융거래 상대방에게 요청할 수 있는 인적사항의 종류, 제출된 정보의 시정요구 등 규정 4. 국내 금융회사의 업무 이행 절차

1단계. 보고금융회사(정보보고의무자)에 해당하는지 여부 검토 5. 한-미 협정(FATCA)과 다자간 협정(MCAA) 비교

(1) 벨기에 (2) 체코 (3) 덴마크 (4) 에스토니아 (5) 페로제도 (6) 핀란드 (7) 프랑스 (8) 독일 (9) 지브롤터 (10) 건지 (11) 헝가리 (12) 아이슬란드 (13) 아일랜드 (14) 매섬 (15) 이탈리아 (16) 저지 (17) 라트비아 (18) 리투아니아 (19) 룩셈부르크 (20) 몰타 (21) 네덜란드 (22) 노르웨이 (23) 루마니아 (24) 슬로바키아 (25) 슬로베니아 (26) 스페인 (27) 스웨덴 (28) 영국 (29) 불가리아 (30) 인도 (31) 아르헨티나 (32) 포르투갈 (33) 그린란드 (34) 그리스 (35) 멕시코 (36) 콜롬비아 (37) 세이쉘 (38) 남아프리카공화국 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

잘 이해되셨나요?

국외거래가 있는 법인이나 개인에게는 중요한 협정이 될 수 있으니, 해당 내용을 잘 숙지하시기 바랍니다.