태아보험 선택 어렵죠? 감히 추천합니다,

작성자

관리자

작성일

2019-10-19 14:17

조회

1532

현대해상/메리츠화재 태아보험 선택 어렵죠? 감히 추천하는 "권장2형" 가설이 어떨까?

태아보험 선택하는 거 참 어렵죠?

아는 건 없고,

인터넷 찾아보면 정보는 넘치는데,

그게 그거 같고,

보험료는 왜 이리 비싼지,

싼 건 '비지떡' 같고...

도무지 감이 잡히지 않는다.

이런 분들을 위해,

10년여 보험설계 경력의 노하우를 집약하여,

태아보험을 네 가지 유형으로 안내하고 있다.

고급형, 실속형, 권장형, 30세형.

그런데도 이 중에서 고르기를 어려워하신다.

조금 애매한 감도 없지 않아 있다.

그래서 오늘은 그냥 한가지 플랜을 추천한다.

적당한 보험료로, 가능한 한 주요 보장은

모두 가져가는 설계다.

내가 다시 태아보험을 가입할 일이 있다면

이렇게 가입하겠다.

이른바 '권장2형'이다.

(내가 지은 이름이니 다른 데서 찾지 말자)

권장하고, 또 권장하고 싶어 '권장2형'이다.

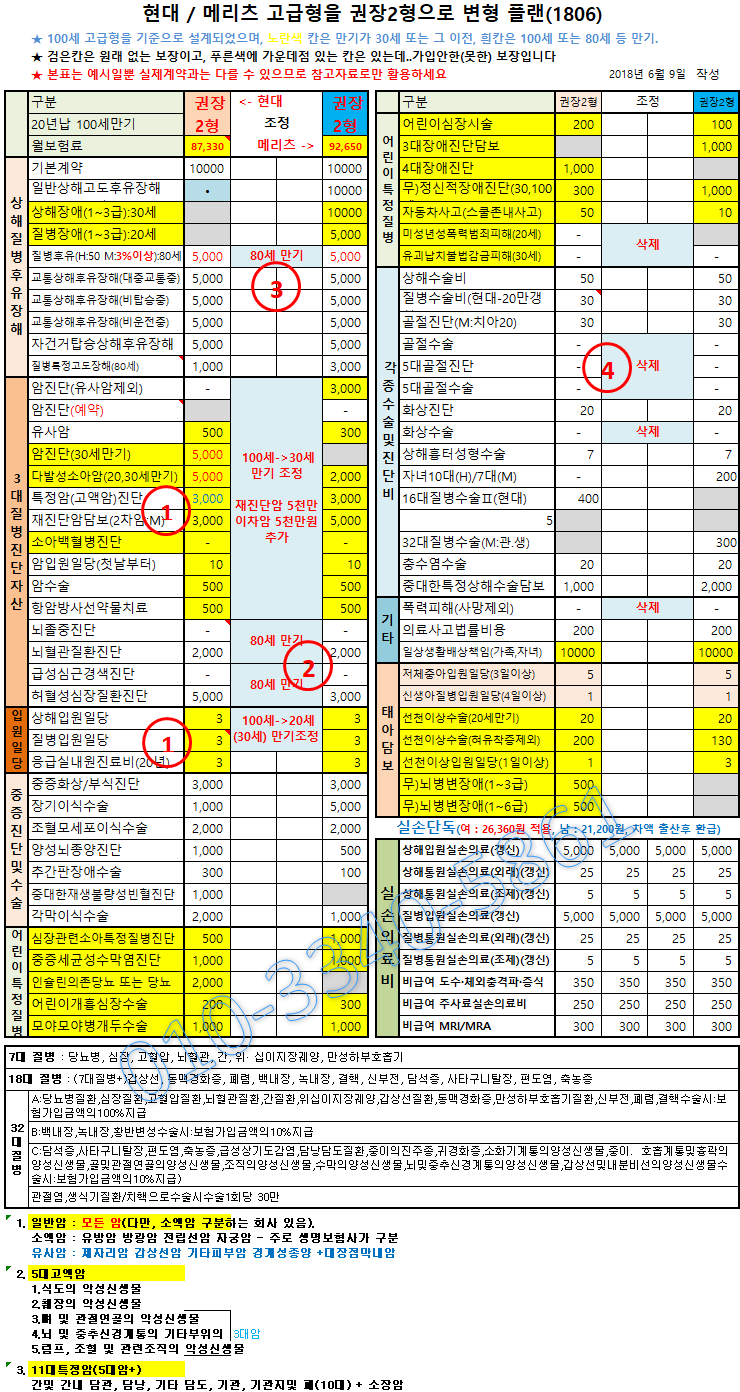

이 플랜은 태아보험 고급형을 기본으로 한다.

물론 고급형이 가장 좋다.

그런데 보험료가 15만 원대로 비싸다.

보험료를 낮추기 위한 방안은?

그것도 주요 보장을 가져가면서...

(아래 표 참조)

① 보험료가 비싼 보장의 만기를 100세에서

30세(20세)로 낮추는 방법이다.

대표적인 보장이 '암'과 '입원일당'이다.

암은 100세까지 가져가면 좋겠지만, 일단은

30세까지만 보장하자. 나중에 성인이 되면,

아기가 알아서 다시 준비하라고 하자.

암보험은 비교적 가입이 쉽다.

대신 너무 비싸서 고급형에서 뺀

'재진단암'을 추가한다. 30세면 보험료 싸다.

입원일당은 어릴 때는 필요하지만,

어느 정도 자라면 거의 입원할 일이 없다.

성인보험을 설계할 때 '입원일당'은 빼고

설계하는 경우가 많다. 가성비가 안 나온다.

② 뇌혈관질환 / 허혈성심장질환 진단비는

만기를 80세로 조정하여 최대로 가져간다.

이 보장들은 뇌졸중 / 급성심근경색증 보다

보장하는 하는 범위가 넓다.

그래서 현재 성인보험에선 판매를 잘 안 한다.

나중엔 가입하고 싶어도 못한다.

가입 가능할 때, 길게~ 가입하는 것이 좋다.

2대질환진단비 - 뇌혈관 및 허혈성심장질환 진단비 제대로 알자

③ 질병후유장해는 그대로 가져가자.

이 보장은 너무 좋은 보장인데,

성인보험에서는 잘 판매하지 않는다.

가입도 까다롭다. 단, 100세로는 준비하지 말자.

보험료가 10배 정도 오른다.

④ 필요성, 가성비가 떨어지는 특약은 삭제.

태아보험을 안내하며 필요하지 않는 보장이

무엇이냐는 질문을 많이 받는다.

필요하지 않은 보장은 없다.

그래도 몇 가지를 뺀다면...

그런 보장들을 몇 가지 삭제해 보았다.

이 네 가지가 핵심이다.

이렇게 가입하면 100세까지 모든 게 든든하다.

다만, 아이가 자라면 암보험만 추가로 준비하면 된다.

보험료가 15만 원대에서 약 9만 원으로 준다.

(현대해상 87,330원, 메리츠화재 92,650원)

그나마 9만 원대 보험료도 3~4년 후에는

7만 원대로 줄어든다.

태아특약이 빠지고, 실손의료비가 갱신되면서,

보험료가 내려가기 때문이다.

성인보험은 실손의료비 갱신되면 올라가지만,

태아보험은 갱신되면 내려간다. 한 10년간은...

7만 원대로 아기 평생을 보장할 수 있다면,

적절한 보험료가 아닐까?

가장 합리적인 태아보험 플랜이라고 자부한다.

이것저것 따져보기 어렵다면,

전문가의 노하우를 믿고,

그냥 이 플랜으로 선택하면 된다.

물론 경제력이 풍부하다며 고급형이 더 좋긴 하겠다.

끝으로 태아보장특약의 가입시기를 놓친 분들~.

그런 분들도 태아보험은 반드시 준비해야 한다.

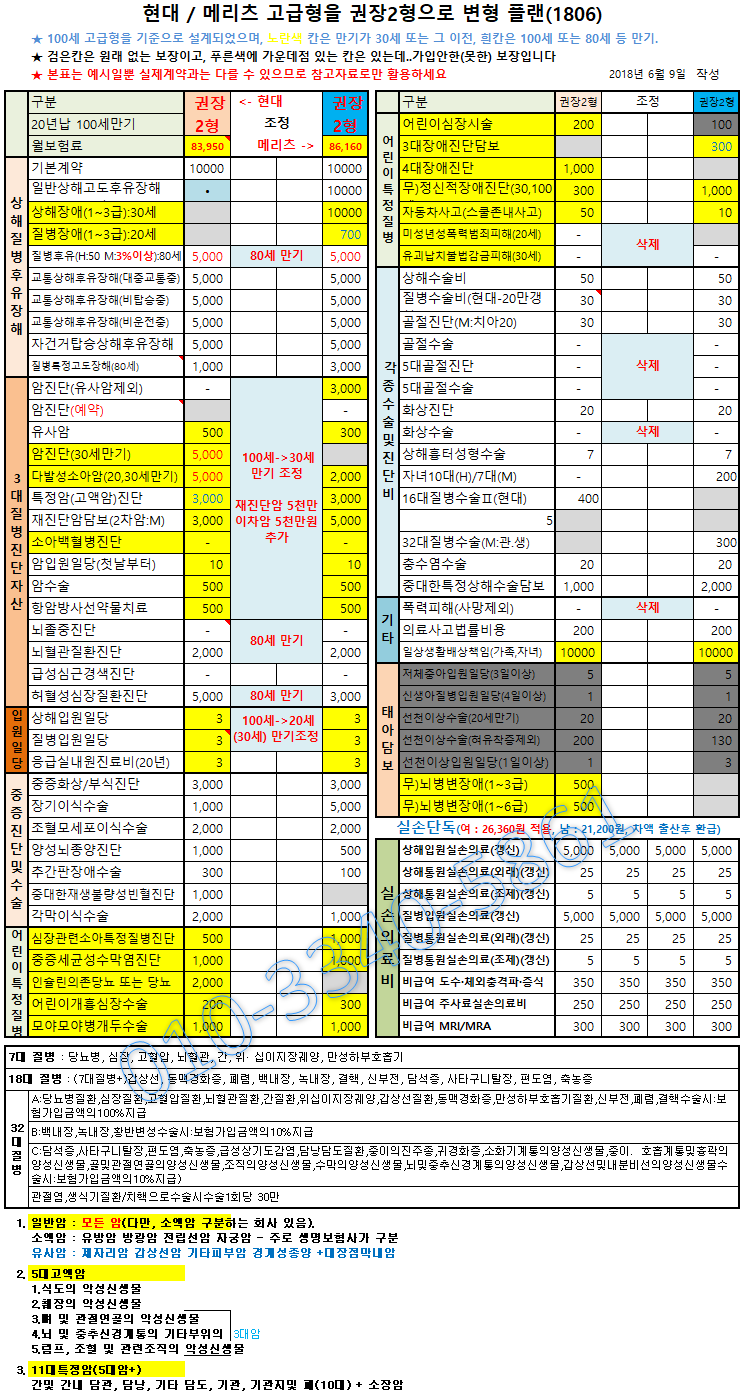

현대해상 : 22주 6일. 이후 - 83,950원

메리츠화재 : 22주 3일. 이후 - 86,160원

아래 까맣게 칠해 진 칸이 빠진다.

태아보험 선택으로 너무 고민하지 말자.

태아보험 내용 어렵다.

고민은 전문가가 하면 된다.

그중의 백미(白眉)가 '권장2형'이다.

태아보험 선택이 어렵고 신경쓰인다면

'권장2형'으로 가자.

전문가가 자신있게 추천한다. 010-6818-7007 강삼성

태아보험 선택하는 거 참 어렵죠?

아는 건 없고,

인터넷 찾아보면 정보는 넘치는데,

그게 그거 같고,

보험료는 왜 이리 비싼지,

싼 건 '비지떡' 같고...

도무지 감이 잡히지 않는다.

이런 분들을 위해,

10년여 보험설계 경력의 노하우를 집약하여,

태아보험을 네 가지 유형으로 안내하고 있다.

고급형, 실속형, 권장형, 30세형.

그런데도 이 중에서 고르기를 어려워하신다.

조금 애매한 감도 없지 않아 있다.

그래서 오늘은 그냥 한가지 플랜을 추천한다.

적당한 보험료로, 가능한 한 주요 보장은

모두 가져가는 설계다.

내가 다시 태아보험을 가입할 일이 있다면

이렇게 가입하겠다.

이른바 '권장2형'이다.

(내가 지은 이름이니 다른 데서 찾지 말자)

권장하고, 또 권장하고 싶어 '권장2형'이다.

이 플랜은 태아보험 고급형을 기본으로 한다.

물론 고급형이 가장 좋다.

그런데 보험료가 15만 원대로 비싸다.

보험료를 낮추기 위한 방안은?

그것도 주요 보장을 가져가면서...

(아래 표 참조)

① 보험료가 비싼 보장의 만기를 100세에서

30세(20세)로 낮추는 방법이다.

대표적인 보장이 '암'과 '입원일당'이다.

암은 100세까지 가져가면 좋겠지만, 일단은

30세까지만 보장하자. 나중에 성인이 되면,

아기가 알아서 다시 준비하라고 하자.

암보험은 비교적 가입이 쉽다.

대신 너무 비싸서 고급형에서 뺀

'재진단암'을 추가한다. 30세면 보험료 싸다.

입원일당은 어릴 때는 필요하지만,

어느 정도 자라면 거의 입원할 일이 없다.

성인보험을 설계할 때 '입원일당'은 빼고

설계하는 경우가 많다. 가성비가 안 나온다.

② 뇌혈관질환 / 허혈성심장질환 진단비는

만기를 80세로 조정하여 최대로 가져간다.

이 보장들은 뇌졸중 / 급성심근경색증 보다

보장하는 하는 범위가 넓다.

그래서 현재 성인보험에선 판매를 잘 안 한다.

나중엔 가입하고 싶어도 못한다.

가입 가능할 때, 길게~ 가입하는 것이 좋다.

2대질환진단비 - 뇌혈관 및 허혈성심장질환 진단비 제대로 알자

③ 질병후유장해는 그대로 가져가자.

이 보장은 너무 좋은 보장인데,

성인보험에서는 잘 판매하지 않는다.

가입도 까다롭다. 단, 100세로는 준비하지 말자.

보험료가 10배 정도 오른다.

④ 필요성, 가성비가 떨어지는 특약은 삭제.

태아보험을 안내하며 필요하지 않는 보장이

무엇이냐는 질문을 많이 받는다.

필요하지 않은 보장은 없다.

그래도 몇 가지를 뺀다면...

그런 보장들을 몇 가지 삭제해 보았다.

이 네 가지가 핵심이다.

이렇게 가입하면 100세까지 모든 게 든든하다.

다만, 아이가 자라면 암보험만 추가로 준비하면 된다.

보험료가 15만 원대에서 약 9만 원으로 준다.

(현대해상 87,330원, 메리츠화재 92,650원)

그나마 9만 원대 보험료도 3~4년 후에는

7만 원대로 줄어든다.

태아특약이 빠지고, 실손의료비가 갱신되면서,

보험료가 내려가기 때문이다.

성인보험은 실손의료비 갱신되면 올라가지만,

태아보험은 갱신되면 내려간다. 한 10년간은...

7만 원대로 아기 평생을 보장할 수 있다면,

적절한 보험료가 아닐까?

가장 합리적인 태아보험 플랜이라고 자부한다.

이것저것 따져보기 어렵다면,

전문가의 노하우를 믿고,

그냥 이 플랜으로 선택하면 된다.

물론 경제력이 풍부하다며 고급형이 더 좋긴 하겠다.

끝으로 태아보장특약의 가입시기를 놓친 분들~.

그런 분들도 태아보험은 반드시 준비해야 한다.

현대해상 : 22주 6일. 이후 - 83,950원

메리츠화재 : 22주 3일. 이후 - 86,160원

아래 까맣게 칠해 진 칸이 빠진다.

태아보험 선택으로 너무 고민하지 말자.

태아보험 내용 어렵다.

고민은 전문가가 하면 된다.

그중의 백미(白眉)가 '권장2형'이다.

태아보험 선택이 어렵고 신경쓰인다면

'권장2형'으로 가자.

전문가가 자신있게 추천한다. 010-6818-7007 강삼성