의료실비보험(실비) 이해(중요)

안녕하세요

오늘은 대한민국 국민이 웬만하면

가지고 계실 의료실비보험에 대해 알아보겠습니다.

설계사들도 그렇고, 실비는 무조건 예전 실비가 좋다고

꼭 유지해야한다고 생각하시는 분 들이 많으시죠?

그치만 실비는 변천사가 크기 때문에 본인이 알고 있어야 필요할때

쏙쏙 골라서 사용할 수 있습니다.

한눈에 보면 이런식

설계사들도 그렇고, 실비는 무조건 예전 실비가 좋다고

꼭 유지해야한다고 생각하시는 분 들이 많으시죠?

그치만 실비는 변천사가 크기 때문에 본인이 알고 있어야 필요할때

쏙쏙 골라서 사용할 수 있습니다.

한눈에 보면 이런식

과거 부터 현재까지 정리된 표를 보시면 조금 아실겁니다.

기간별 장,단점 정리를 해보면

2009년 9월 이전 실비

100% 돌려받는 예전실비 중

가장 좋다고 생각하는 상품인데

장점

입원시 병원비 100% 돌려받을 수 있음

약제비와 통원비가 함께 5천만원 자기부담금으로

되어있음

상해의료비로 되어있는 담보는 교통사고와 한의원도 처리 가능

단점

갱신율이 어마어마함

치질과 대장 쪽 보장을 받지 못함

통원치료시 30회 한정

상해사고시 1년만 보장

2009년 10월 이후 가입한 실비

최초 표준화된 상품으로

장점

치질과 대장쪽 보장이 가능

통원치료시 180회 장기치료에 입원하면

90일 면책기간을 두고 장기치료 가능하도록 되어있음

보험료 갱신시 합리적으로 할 수 있게 정함

최초 약관 표준화(전 보험사 보장내용 같음)

중복가입 못 하게 함

단점

자기부담금 10% 생김

통원치료시

의원(1만원) / 병원(1.5만원) / 종합병원(2만원)

등급별로 부담비가 다름

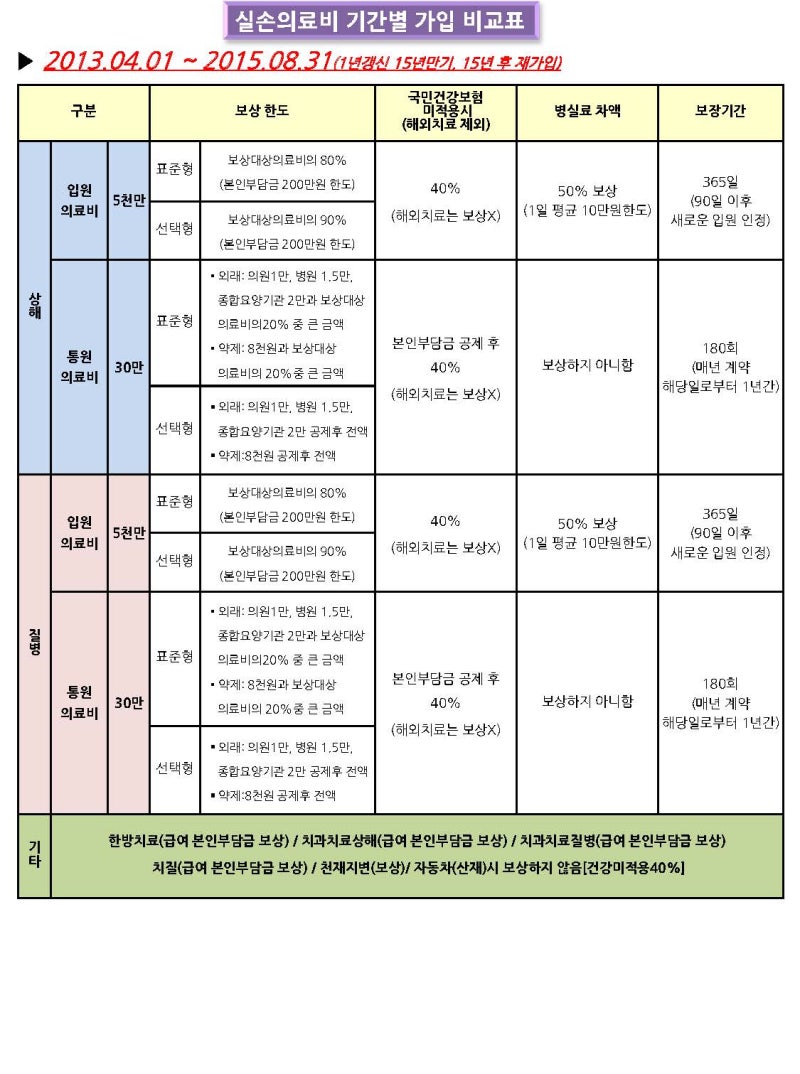

2013년 4월

최초단독실비 보험 출시

갱신주기를 1년 주기로 변경

2016년 8월

급여 90% 비급여 80%

기존 90% 보장하던 내용을 급여와 비급여로 변경

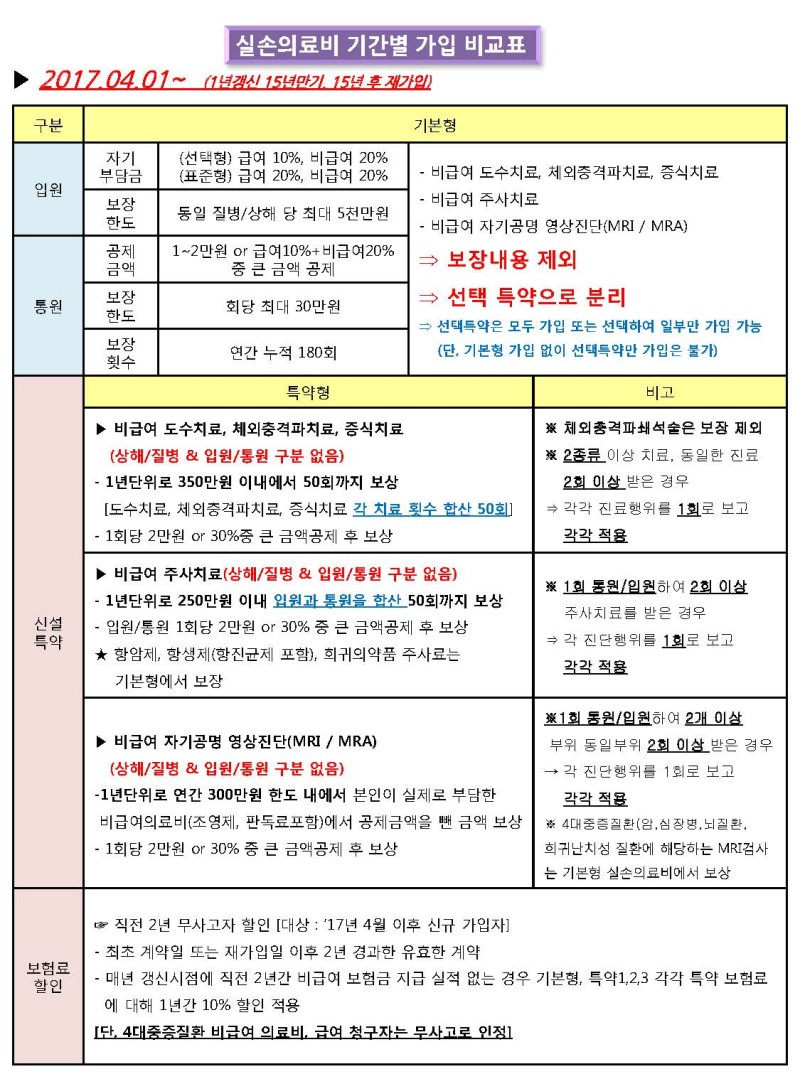

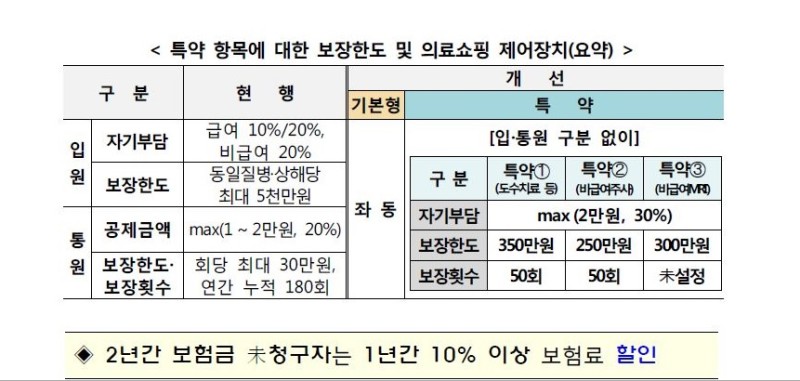

2017년 4월

급여 90% 비급여 80%

MRI/도수치료/비급여주사 70% 보장으로

특약으로 빠짐

실비 갱신율을 잡기 위해 일부 특약을 빼고

도수치료/MRI/비급여주사를 특약으로 바꿈

(넣어도되고 안넣어도되는 상품으로)

보험금 청구하지 않으면 10% 할인도 가능

보장금액이 줄었다고는 하지만 실질적으로 체감하지

못 할것으로 생각되며

차라리 갱신율이 낮으니 소비자 입장에서는

더 이윤이라는 생각도 있음

예를들어

MRI 촬영 시 50만원을 지출한다면

예전실비는 입원해야 45만원 돌려받을 수 있었음

2017년 실비는 MRI특약 때문에 70%보장

50만원의 70% 35만원 돌려받지만 입원 필요 없이 찍을 수 있음

2018년 4월

실비보험 이제 단독실비만 취급

종합에 끼워팔기가 안된다는 뜻

그리고

유병자 실비도 출시됨

지금 가입금액이 저렴하다고 무조건 예전실비가

좋은것일까요?

20대에 1만원도 안하던 실비가

50대에는 8만원이라고 하면 유지 하실래요?

본인이 병원을 얼마나 자주갈지,

아니면 건강한 편인지

고려해서 예전실비를 깨고 현재실비로

가입하던

실비를 놔두던

본인의 주관이 뚜렷해야

설계사들의 말에 휘둘리지 않습니다.

참고로 설계사들은 실비만 가입시키려하지 않을거에요

왜냐? 수수료가 안나와요

실비깨고 예전 상품깨고 재가입하라는 식으로 말할텐데

궁금하면 전문가와 상의하세요

문의는 언제나 환영입니다. 010-6818-7007 강삼성